All rights reserved ©2021 Jinko Power.Powered by Webfoss.浙ICP备15009312号-1

![]()

2024-06-25

3月15日,A股光伏公司天宜上佳(688033)发布了一则重磅公告,该公司于近日收到北京市门头沟区监察委员会签发的《留置通知书》和《立案通知书》,对其实际控制人、董事长吴佩芳个人实施留置。

关于本次立案调查的原因,该公司并未透露具体事宜。

而在留置期间,由于吴佩芳女士无法履职,由其34岁的女儿、现任公司副董事长兼总裁杨铠璘女士代行职责。

根据其2023年三季报显示,天宜上佳第一大股东为吴佩芳,持有公司1.25亿股股份,约占总股本的22.27%,为公司实际控制人。

受此重磅利空消息的影响,该公司股价当天大幅低开,盘中最大跌幅超过18%。截止收盘,该公司股价报收于10.52元,下跌14.89%,总市值降至59.14亿元。

“小巨人”跨界光伏

资料显示,天宜上佳成立于2009年11月,于2019年7月在科创板上市,是国内高铁动车组用粉末冶金闸片龙头公司,同时也是国家及中关村高新技术企业、工信部制造业单项冠军企业、北京市专精特新“小巨人”企业。

在产品方面,近年来,该公司致力于打造全球最大碳碳/碳陶生产基地,产品广泛应用于轨道交通、太阳能光伏、新能源汽车、锂电池材料等多个领域。

在光伏布局方面,2022年11月,天宜上佳通过收购资产,以2.7亿元收购江苏晶熠阳新材料科技有限公司90%股权,进入光伏辅材石英坩埚领域。仅去年上半年,光伏新能源业务收入在总营收中的占比就超过90%。

在技术专利方面,截至目前,天宜上佳及其子公司已荣获专利授权共计331项,其中发明专利66项,PCT专利16项。

在产业布局方面,该公司目前在北京、天津、绵阳、徐州建立了四大生产基地,并设有9家独立运营的全资及控股子公司。

增收不增利 2023年业绩处境尴尬

在2020-2022年,天宜上佳业绩整体呈现快速增长的态度。

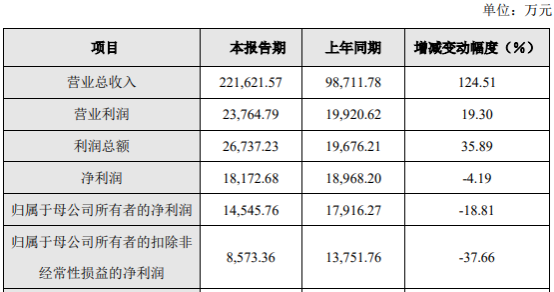

报告期内,该公司实现营收分别为4.15亿元、6.71亿元、9.87亿元,同期归母净利润分别为1.14亿元、1.75亿元和1.79亿元;营收净利实现双增。

不过,今年2月,该公司发布2023年度业绩快报显示,报告期内,该公司实现营收22.16亿元,同比大幅增长了124.5%;同期归母净利润和扣非净利润分别为1.45亿元和0.86亿元,同比分别下降18.81%和37.66%;当期业绩出现增收不增利的情形。

(截图源自企业公告)

对于业绩变动的主要原因,该公司表示,报告期内,公司光伏新能源业务板块及石英坩埚等产能逐步释放,带动公司业绩同比增长;同时因调整高铁粉末冶金闸片产品单价以确保集采中标份额,该业务营收出现下滑产生亏损。

刚刚调整募资1.57亿加码新项目

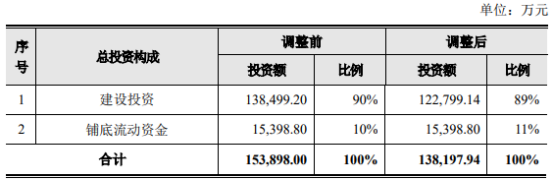

就在今年2月,天宜上佳刚发布公告称,计划调整募集资金投资项目金额并增加新的募集资金投资项目。

具体而言,计划调整原高性能碳陶制动盘产业化建设项目,其投资总额由 15.39亿元下调为13.82亿元,募投金额由 13.19亿元下调为11.62亿元;调降额均为1.57亿元。

同时,本次调整后剩余的1.57亿元募集资金,将用于投资建设新项目——石英坩埚生产线自动化及智能化升级改造项目。

据悉,新项目的实施主体为天宜上佳的控股子公司江油天启熠阳新材料有限公司负责。该项目计划于2024年6月正式启动,预计在2025年6月实现预定运营目标。

据公告透露,新项目的石英坩埚自动化与智能化生产线预计将使产品合格率提升约5%,同时人员配置将得到40%的优化,进而有效降低整体运营成本,提高公司的整体经济效益。

值得一提的是,天宜上佳在石英坩埚领域已经取得了显著的成绩。该公司自进入市场以来,持续优化管理,提升效率,并不断扩大产能。目前,该公司已与高景太阳能、弘元新材料等多家下游单晶硅生产企业建立了紧密的合作关系,热场坩埚的协同销售取得显著成效,进一步巩固了其行业地位。(光能量)